به وبسایت حسابرس داخلی خوش آمدید

محاسبه نسبت های مالی در اکسل

موضوع این جلسه از آموزش؛

چگونه می توانیم در کمترین زمان ممکن نسبت های مالی شرکتها را محاسبه کنیم و از طریق نمودار هر یک از نسبت های مالی به تجزیه و تحلیل صورتهای مالی شرکت ها به لحاظ وضعیت مالی و عملکردی بپردازیم؟ در پاسخ به این سوال می توانید ویدیویی که در این صفحه بارگذاری شده است را مشاهده نمایید.

زمان جلسه: 20دقیقه پیش نیاز: ندارد فرمت فایل دانلودی: MP4

محاسبه نسبت های مالی در اکسل

| نسبت های مالی مقادیری از اطلاعات صورتهای مالی هستند که در تحلیل وضعیت شرکتها استفاده می شوند. |

انواع نسبتهای مالی

نسبت های مالی به 4 طبقه، نسبت های مالی نقدینگی، نسبت های مالی اهرمی، نسبت های مالی سودآوری و نسبت های مالی کارایی تقسیم بندی می شوند. در ادامه به طور اجمالی به معرفی هر یک از طبقات نسبت های مالی می پردازیم.

1. نسبتهای مالی نقدینگی

به توانایی یک شرکت در پرداخت بدهیهای جاری نقدینگی اطلاق میشود. نسبت های مالی نقدینگی بمنظور بررسی و سنجش توان مالی شرکت در کوتاه مدت استفاده می شود. مهمترین و پرکاربردترین نسبت های مالی نقدینگی شامل؛ نسبت جاری، نسبت آنی (سریع) و نسبت وجه نقد می باشند.

این نسبتها برای سرمایه گذاران و اعتبار دهندگان و تحلیل گران مالی مبنایی جهت اظهار نظر و یا پاسخ به سوالات ذیل را فراهم میآورد؛

- آیا منابع شرکت جهت بازپرداخت دیون و تعهدات کوتاه مدت کافی است؟

- نقد شونده ترین دارایی های جاری شرکت معادل چه میزانی از دیون و تعهدات کوتاه مدت است؟

- وجوه نقد و سرمایه گذاری های کوتاه مدت شرکت معادل چه مبلغی از دیون و تعهدات کوتاه مدت است؟

- آیا مدیریت بدهی های شرکت در وضعیت مطلوبی است یا خیر؟

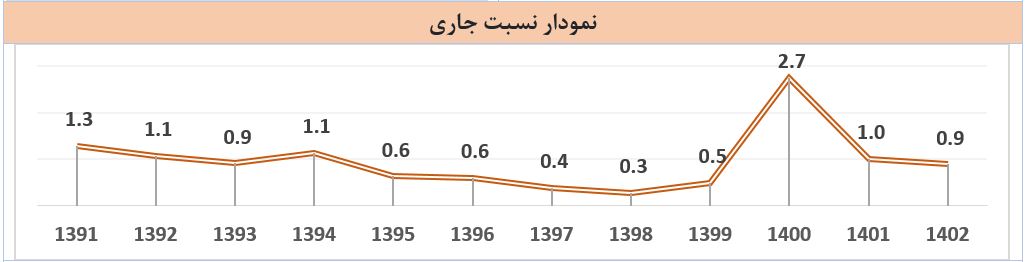

نسبت جاری: اﯾﻦ ﻧﺴﺒﺖ ﮐﻪ ﻧﺴﺒﺖ ﺳﺮﻣﺎﯾﻪ در گردش ﻧﯿﺰ ﻧﺎﻣﯿﺪه میشود، از ﺗﻘﺴﯿﻢ داراییهای ﺟﺎری ﺑﻪ بدهیهای ﺟﺎری به دست میآید. نسبت جاری بهعنوان ﺷﺎﺧصی برای سنجش ﺗﻮاﻧﺎﯾﯽ پرداخت ﺗﻌﻬﺪات کوتاهمدت از ﻣﺤﻞ داراییهای ﺟﺎری مورد استفاده قرار میگیرد.

بالاتر بودن این نسبت نشاندهنده وضعیت نقدینگی بهتر است. نسبت جاری بین یک و دو را معمولاً بهعنوان علامتی از وضعیت مطلوب نقدینگی شرکت میدانند. نسبت جاری دو، بدین معناست که شرکت توانایی پرداخت دو برابر بدهیهای کوتاهمدت خود را از محل داراییهای جاری دارد.

این نسبت بیان میکند، چه میزان از جمع داراییهای جاری شرکت توسط سهامداران تامین شده است. جهت محاسبه نسبت جاری جمع داراییهای جاری شرکت بر جمع بدهیهای جاری تقسیم می شود. بدیهی است هرگونه افزایش و کاهش در دارایی ها و بدهیهای جاری در نتیجه این نسبت اثرگذار است.

جهت محاسبه خودکار و اتومات نسبت جاری می توانید از فایل محاسبه نسبت های مالی در اکسل استفاده نمایید.

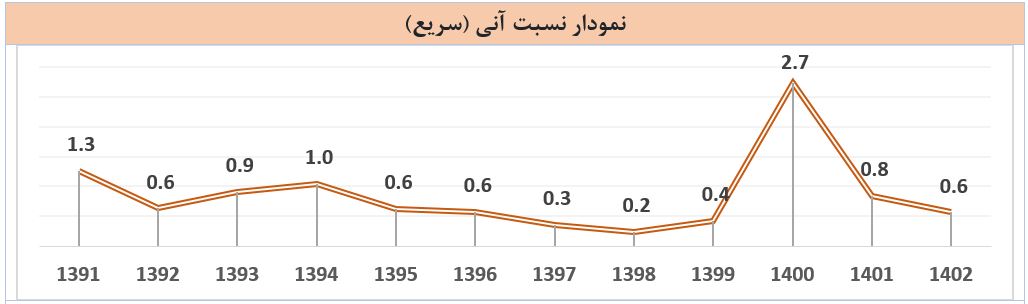

نسبت آنی(سریع): نسبت آنی وضعیت نقدینگی شرکت را به شکل محافظهکارانهتر از نسبت جاری محاسبه میکند، به این معنی که موجودی مواد و کالا به دلیل نقد شوندگی کمتر از داراییهای جاری کسر میشود. بالاتر بودن این نسبت از عدد یک، نشانهای از وضعیت مناسب نقدینگی شرکت است.

این نسبت بیان میکند، چه میزان از جمع داراییهای شرکت توسط سهامداران تامین شده است. جهت محاسبه نسبت آنی جمع دارایی های جاری پس از کسر موجودی مواد و کالا و پیش پرداختها بر جمع بدهی های جاری شرکت تقسیم می شود.

نسبت وجه نقد (سرمایه در گردش): این نسبت باید میزانی معقول را به خود بگیرد و نباید آنقدر بالا باشد که از جنبه عدم مولد بودن دارایی و خصوصاً وجه نقد عمل کند. اساساً نگهداری وجه نقد بالا برای شرکتها حاوی هزینه فرصت عدم سرمایهگذاری آن است چراکه نگهداری پول بهخودیخود فایدهی چندانی برای شرکت ندارد و باید سعی شود تا آن را به یک جریان درآمدی، به طور مثال بهرهگیری از سپرده وصل کرد.

بمنظور محاسبه نسبت وجه نقد جمع موجودی نقد و بانک و سرمایه گذاری کوتاه مدت بر جمع بدهی های جاری شرکت تقسیم می شود. بالا بودن این نسبت نشان دهنده عدم استفاده از منابع نقد است و پایین بودن آن میتواند منجر به ایجاد مشکل در بازپرداخت بدهیها شود.

2. نسبتهای مالی اهرمی

نسبتهای اهرمی شاخصی بمنظور ارزیابی و سنجش توانایی شرکت در بازپرداخت بدهیها و تعهدات خود در مواعید سررسیدشان میباشند. مهمترین و پرکاربردترین نسبت های مالی اهرمی شامل؛ نسبت مالی مالکانه، نسبت مالی بدهی می باشند.

دارایی های هر شرکت از طریق حقوق صاحبان سهام و نیز بدهی ها تأمین می شود. به تأمین یا ایجاد دارایی از طریق افزایش میزان بدهی های شرکت، تأمین از محل اهرم مالی گفته می شود. از نسبت های مالی اهرمی بمنظور اندازه گیری توانایی شرکتها برای بازپرداخت بدهی و دیون استفاده می شود.

نسبت بدهی، بدهی به حقوق صاحبان سهام، نسبت مالکانه، نسبت بدهی بلندمدت، نسبت پوشش هزینهی بهره، مهمترین نسبت های مالی اهرمی می باشند.

این نسبتها برای سرمایه گذاران و اعتبار دهندگان مبنایی جهت اظهار نظر و یا پاسخ سوالات ذیل را فراهم میآورد؛

- آیا منابع شرکت جهت بازپرداخت دیون و تعهدات کافی است؟

- منابع و دارایی های شرکت از چه محلی تأمین شده است؟

- آیا مدیریت بدهی های شرکت در وضعیت مطلوبی است یا خیر؟

در ادامه هر یک از نسبت های مالکانه به تفصیل مورد بررسی قرار گرفت و بررسی تحلیلی آن ارایه میشود.

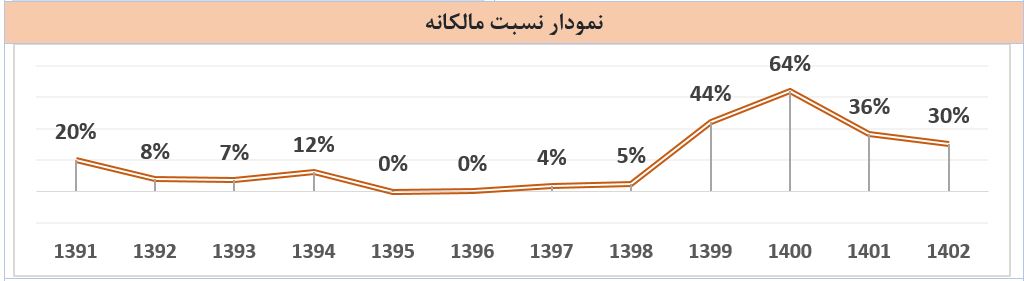

نسبت مالکانه: این نسبت بیان میکند، چه میزان از جمع داراییهای شرکت توسط سهامداران تامین شده است. جهت محاسبه نسبت مالکانه مجموع حقوق مالکانه یا حقوق صاحبان سهام بر مجموع دارایی های شرکت تقسیم می شود. بدیهی است هرگونه افزایش و کاهش در دارایی ها و اجزای حقوق صاحبان سهام شرکت در نتیجه این نسبت اثرگذار است.

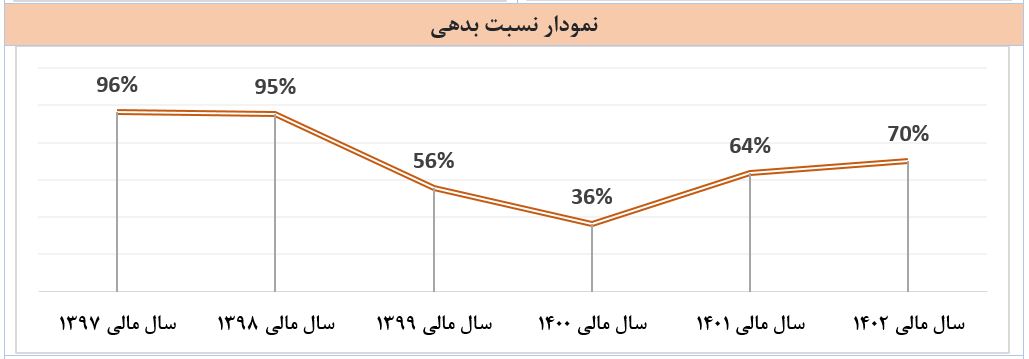

نسبت بدهی: این نسبت بیان میکند، چه میزان از جمع داراییهای شرکت از محل بدهیها تامین شده است. جهت محاسبه نسبت بدهی، مجموع بدهیها بر مجموع داراییهای شرکت تقسیم می شود. بدیهی است هرگونه افزایش و کاهش در داراییها و بدهیهای شرکت در نتیجه این نسبت اثرگذار است.

نسبت پوشش هزینه بهره: نسبت پوشش هزینه بهره یکی از نسبتهای اهرمی (بدهی) شرکتهاست. این نسبت نشاندهنده تعداد دفعاتی است که سود شرکت میتواند بهره وامهای دریافتی را پوشش دهد.

بالاتر بودن این نسبت به این معناست که شرکت به راحتی میتواند بهره وامهای دریافتی خود را پرداخت کند و در این زمینه با مشکلی روبرو نخواهد شد. نسبت پوشش هزینه بهره از تقسیم سود قبل از بهره و مالیات بر هزینه بهره محاسبه میشود.

3. نسبتهای مالی سودآوری

از طریق نسبت های مالی سودآوری می توان شرکتها را به لحاظ عملکردی ارزیابی و در خصوص وضعیت سودآوری شرکتها اظهار نظر کرد. چنانچه این نسبت ها را برای چند سال محاسبه کنیم می توانیم روند سودآوری یک شرکت را بررسی و همچنین میزان سود سازی شرکت در سنوات آتی را پیش بینی کنیم.

البته به یاد داشته باشید که پیش بینی سودآوری شرکتها در آینده به بررسی عوامل متعددی بستگی دارد و صرفاً با اتکا به نسبت های مالی سودآوری امکان پذیر نیست.

بطور کلی چنانچه عوامل موثر در سودآوری شرکتها از قبیل اقتصاد کلان، اقتصاد سیاسی، وضعیت صنعت و شرکت در شرایط نرمال باشد و دچار تغییرات قابل ملاحظه ای نشود. می توان جهت پیش بینی سودآوری شرکتها در آینده از این نسبت های مالی استفاده کرد.

نسبت های مالی حاشیه سود ناخالص، حاشیه سود عملیاتی، حاشیه سود خالص، بازده حقوق صاحبان سهام(ROE)، بازده داراییها (ROA) از مهمترین و کاربردی ترین نسبت های مالی سودآوری می باشند.

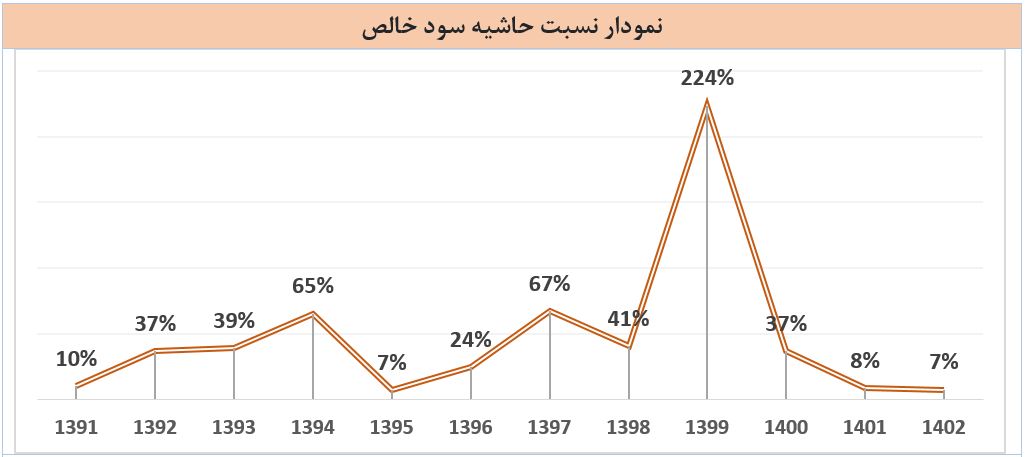

نسبت حاشیه سود خالص: نسبت حاشیه سود خالص، یکی از رایج ترین نسبتهای سودآوری است که میزان سوددهی یک شرکت یا فعالیت تجاری را ارزیابی می کند. حاشیه سود خالص از تقسیم سود خالص به کل میزان فروش بدست میآید. این نسبت که به صورت درصد نمایش داده میشود، نشان میدهد که چه مقدار از فروش به سود تبدیل شده است.

به عنوان مثال اگر حاشیه سود خالص در یک شرکت ۲۰ درصد محاسبه شود، نشاندهنده این است که از هر ۱۰ هزار تومان فروش، دو هزار تومان سود بدست آمده است.

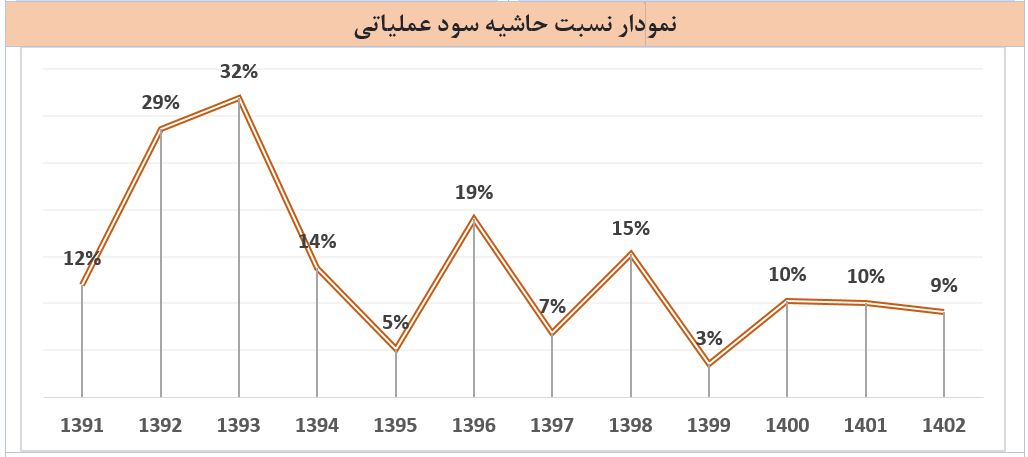

نسبت حاشیه سود عملیاتی: نسبت حاشیه سود عملیاتی، یکی از نسبتهای سودآوری است که میزان سوددهی عملیاتی یک شرکت یا فعالیت تجاری را ارزیابی می کند. حاشیه سود عملیاتی از تقسیم سود عملیاتی به کل میزان فروش بدست میآید. این نسبت که به صورت درصد نمایش داده میشود، نشان میدهد که چه مقدار از فروش به سود عملیاتی تبدیل شده است.

فایل محاسبه نسبت های مالی در اکسل بطور خودکار نسبت حاشیه سود عملیاتی را محاسبه می نماید.

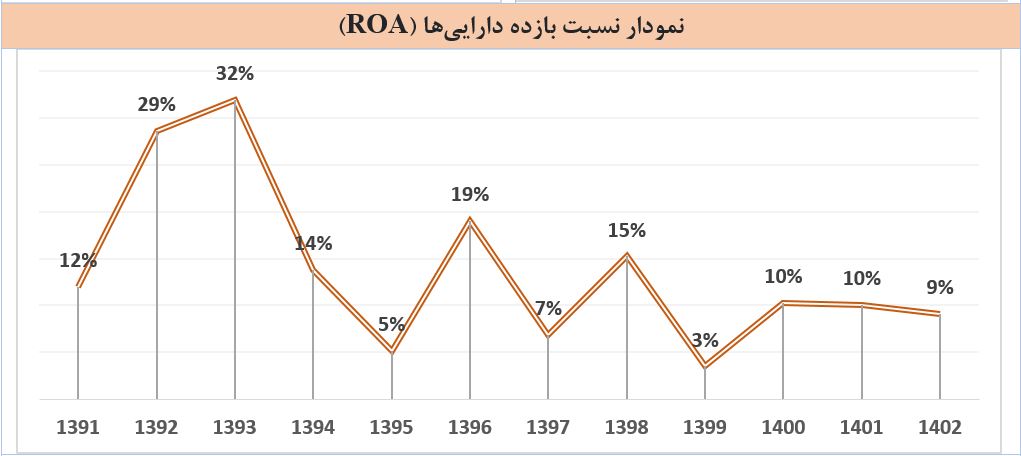

نسبت بازده داراییها (ROA): نسبت بازده دارایی یا Return on Asset یکی از نسبتهای سودآوری است که نشان دهنده توانایی یک شرکت یا واحد تجاری در بکارگیری تمام داراییها و کسب سود از آنها است. این نسبت از تقسیم سود خالص شرکت بر کل داراییها محاسبه شده و همواره آن را به صورت درصد بیان میکنند.

بازده دارایی یا به اختصار ROA به صنعتی که در آن فعال است وابسته بوده و میبایست آن را نسبت به میانگین صنعت و یا مقدار این نسبت در دوره مالی قبلی سنجید. لازم به ذکر است گاها مفهوم بازده دارایی و بازده سرمایهگذاری یکسان در نظر گرفته میشود.

یکی از قابلیت های فایل محاسبه نسبت های مالی در اکسل محاسبه خودکار نسبت بازده دارایی می باشد.

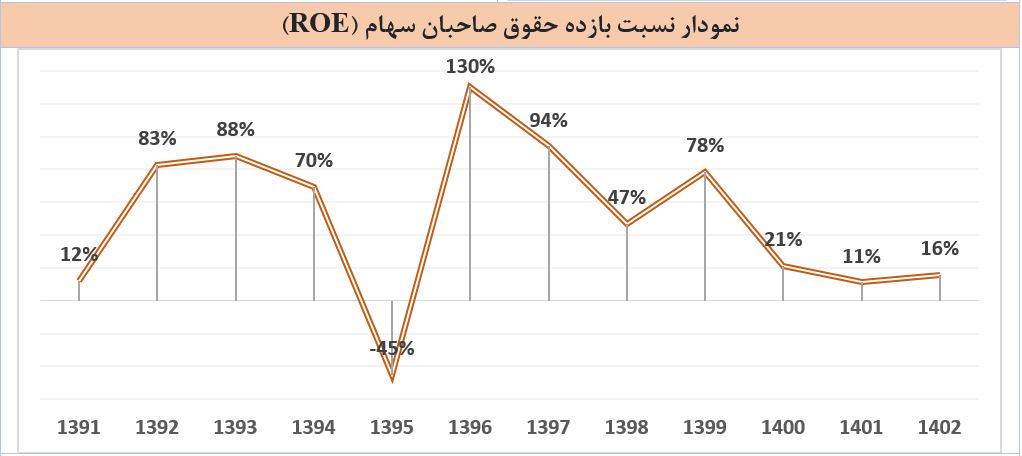

نسبت بازده حقوق صاحبان سهام (ROE): بازده حقوق صاحبان سهام یا Return On Equity یک شاخص عملکردی است که نشان میدهد یک شرکت چه میزان درآمد خالص برای سهامدارانش ایجاد کرده است. همچنین میتواند نشانگر نحوه مدیریت بودجه حاصل از حـقـوق صاحبان سهام، در رشد و گسترش شرکت باشد.

این نسبت را میتوان از تقسیم درآمد خالص شرکت به مجموع حقوق صاحبان سهام محاسبه نمود. بازده حقوق صاحبان سهام که اختصارا آن را ROE نیز مینامند همواره به صورت درصد بیان شده و برای مقایسه سودآوری یک شرکت با سایر شرکت ها، در یک صنعت خاص، کاربرد دارد.

با استفاده از فایل محاسبه نسبت های مالی در اکسل بطور خودکار نسبت بازده حقوق صاحبان سهام محاسبه می شود.

4. نسبتهای مالی کارایی (فعالیت)

نسبتهای کارایی که به آن نسبتهای فعالیت نیز گفته می شود. این نسبت ها به ما نشان می دهد که یک شرکت تا چه اندازه توانسته از دارایی ها و منابع خود بصورت کارا و اثر بخش استفاده کند.

مهمترین نسبت مالی کارایی شامل؛ نسبت مالی گردش دارایی، نسبت مالی گردش موجودی کالا، نسبت مالی گردش حسابهای دریافتنی، متوسط دورهی وصول مطالبات می باشند.

تجزیه و تحلیل صورت های مالیبا استفاده از فایل محاسبه نسبت های مالی در اکسل براحتی و تنها با چند کلیک می توانید نسبت های مالی شرکتها را محاسبه و تجزیه و تحلیل نمایید. مناسب برای حسابرسان، مدیران عامل، مدیران مالی و تحلیل گران صورت های مالی شرکتها |

|

محصولاتی که ممکن است به آن علاقه داشته باشید

تخفیف!

سند حسابداری اجاره به شرط تملیک

محدوده قیمت: 1 تومان تا 2 تومان

انتخاب گزینهها

این محصول دارای انواع مختلفی می باشد. گزینه ها ممکن است در صفحه محصول انتخاب شوند

تخفیف!

حسابداری فروش اقساطی

محدوده قیمت: 1 تومان تا 2 تومان

انتخاب گزینهها

این محصول دارای انواع مختلفی می باشد. گزینه ها ممکن است در صفحه محصول انتخاب شوند

تخفیف!

محاسبه اقساط و سود وام در اکسل

قیمت اصلی 300,000 تومان بود.145,000 تومانقیمت فعلی 145,000 تومان است.

تخفیف!

محاسبه عیدی و مالیات عیدی در اکسل

قیمت اصلی 80,000 تومان بود.45,000 تومانقیمت فعلی 45,000 تومان است.

تخفیف!

محاسبه مانده مرخصی در اکسل

قیمت اصلی 300,000 تومان بود.140,000 تومانقیمت فعلی 140,000 تومان است.